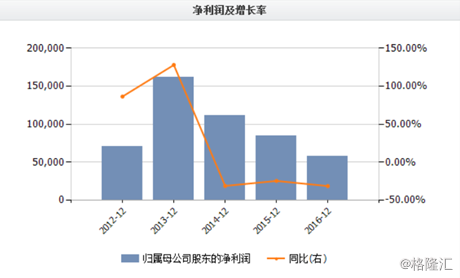

3月10日,信利国际发布16年度盈利预警,预期比去年少赚3成,股价当天大跌12.62%。此后,3月17日信利公布年度业绩,收入同比增长13.6%,利润下跌31.2%,的确印证了管理层的预期。我们再看公司股价,从16年初开始了一波宏伟的涨幅,彼时也正是市场的OLED的热炒,然而炒作终究敌不过业绩,从高点下跌至今信利已经跌去近40%。

信利国际周线图

此外,祸不单行,受乐视问题影响,去年底的时候信利有10个亿的款收不回来,这个问题也成为压制其股价的因素,那么,此时80亿市值的信利到底有没有投资价值?

逐一分解,我们先看公司的问题:

1、乐视欠款

去年的时候乐视这个大坑坑了不少人,好在问题正在解决,融资的资金也逐步到位,关于10亿欠款的事,管理层说明这个欠款已经换了一半,还有一半按照协议在三四月份可以收回来,所以这个问题影响已经不大。

2、16年利润下跌3成

公司16年归属母公司利润下降3成,但是EBITDA及剔除掉联营公司的亏损(惠州工厂在2016年下半年开始批量生产,因此联营公司层面录得亏损约3.69亿港元。这是导致公司2016年净利润下降的主因),则是同比上升6.9%,而这对于处于竞争激烈环境当中的信利国际已经相当不错了,公司卖的手机显示屏价格连年下跌,导致毛利率和净利率下跌,而去年则尤为困难,产品价格下跌不说,进口原材料因为人民币贬值的原因又当头一棒,两方夹击下公司毛利率和净利率分别下跌至9.9%和2.6%,而去年同期为10.9%和4.4%。

所以,这几年行业下滑加上公司转型严重影响公司利润:

而这种趋势在未来会如何演变呢?

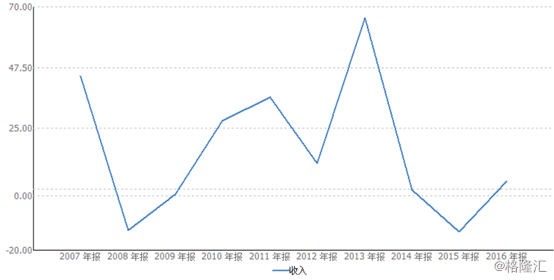

首先,我们看占公司收入77%的液晶显示器业务。

信利国际液晶显示器业务同比增长情况:

自13年达到高点以来,做手机显示屏的越来越多,竞争加剧,这块收入增长急剧下滑,单价和毛利率也下降,16年相比15年情况好些,那么,再往后面看,机会在哪里?

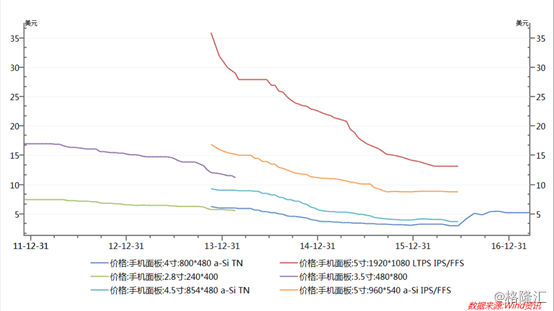

一是价格的触底回升。由于多年来的厮杀,做手机LCD显示屏的该走的陆续走了,留下来的日子也不好过,产能要么下降,能维持的就算不错了,而且很多厂家在往OLED转型,所以这里“去产能”其实也比较充分了,那么17年有什么变化?很多人走了,留下来的也在转型,而我们知道17年苹果推出新iphone,国产手机销量也还不错,这导致需求量其实不会怎么下降,需求大于供给,所以价格要涨了,因此做LCD屏今年的日子会好过些。

手机面板价格走势图(16年下半年已开始触底回升):

二是18年后OLED的机会。OLED已经毋庸置疑作为未来手机屏幕的配置了,现在因为产能和良率不足,国际上也就三星还行,但远远不能满足需求。目前全球OLED市场份额如下:

数据来源:HIS,广发证券

信利国际OLED做的怎样?

其实前述亏损的惠州工作正是信利国际为OLED所做的布局。信利国际在OLED领域起步较早,在PMOLED产品上,每月产能近200万片,预计17年8月能够实现三倍的产量。在AMOLED产品上,公司率先实现量产。2016年11月25日,信利(惠州)G4.5 AMOLED生产线实现量产,月产量30000大板,其中50%是柔性屏,另外50%是硬板。每月15000大板硬板AMOLED的产能,按5.5英寸折算,每月可出货约62万片AMOLED显示屏;5.2寸柔性屏预计在2018年实现量产。

目前,国内布局OLED的玩家也就维信诺、京东方、和辉光电、华星光电、信利以及天马微电子,信利国际的量产在国内都是出于领先地位的。

转型加速,业务多点突进

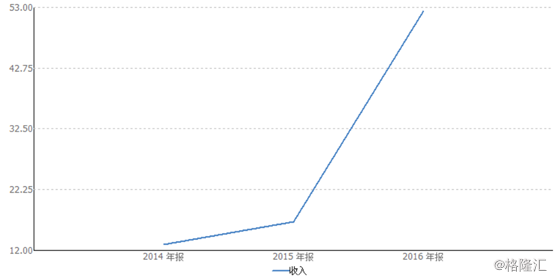

公司另外一块看点是:多样开花的消费电子业务。包括:汽车屏幕、指纹识别、双摄像头模块、玻璃盖板以及其他增长快速的产品。

近3年信利国际消费电子业务增长情况:

从最近三年的情况看,公司这块业务增长迅速,所占百分比也从14年的13%到16年的23%。且公司16年主要增长就是来自这块:公司2016年收入同比增长13.6%至220.72亿港元(2015年为194.27亿港元),主要由于各个业务分部收入增长,包括:工业、医疗、物联网及其他产品(同比增长25%);指纹识别模块(同比增长10.8倍);小型相机模块(同比增长23%)

潜力爆发业务:汽车显示屏业务

指纹识别、双摄像头模组在中国还将继续加速渗透,而信利更值得看得是汽车显示屏业务。在全球的汽车TFT LCD显示屏供应商之中,信利国际的2016年出货量排名第六,市场份额为8%,比2015年的7%提高1个百分点,而14年公司市场份额是3%。信利预计2017年市场占有率全球前5,随着2018年两条生产线全面量产,市场占有率有望实现全球前3。目前客户都是国际大厂商:

汽车零部件供应链的进入壁垒较高,审批时间较长,并牵涉很多定制生产。在汽车使用的显示器需要极高的可靠性,产品寿命亦需较长,但其利润率高于手机中使用的显示器。汽车显示屏供应商的累积订单可以长达3―5年。今年我们看这块增长稍慢一些,是因为产能还没放出。2016年公司只有一条2.5代的TFT产线,所以增长非常有限,增长比例没有那么高。而惠州4.5代线,相当于汕尾2.5代线4倍的产能,惠州工厂生产车载的产品,在今年3月份已经开始了,同时,汕尾5代线几乎有汕尾2.5代线10倍的产能,2018年如果量产,这个成长绝对是爆发性的。